CHỦ ĐỀ 1: NỀN KINH TẾ VÀ CÁC CHỦ THỂ CỦA NỀN

CHỦ ĐỀ 2: THỊ TRƯỜNG VÀ CƠ CHẾ THỊ TRƯỜNG

CHỦ ĐỀ 3: NGÂN SÁCH NHÀ NƯỚC VÀ THUẾ

CHỦ ĐỀ 4: SẢN XUẤT KINH DOANH VÀ CÁC MÔ HÌNH SẢN XUẤT KINH DOANH

CHỦ ĐỀ 5: TÍN DỤNG VÀ CÁCH SỬ DỤNG CÁC DỊCH VỤ TÍN DỤNG

CHỦ ĐỀ 6: LẬP KẾ HOẠCH TÀI CHÍNH CÁ NHÂN

CHỦ ĐỀ 7: HỆ THỐNG CHÍNH TRỊ NƯỚC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

- Giải bài tập 12 Đặc điểm, cấu trúc và nguyên tắc hoạt động của hệ thống chính trị nước Cộng hòa xã hội chủ nghĩa Việt Nam

- Giải bài tập 13 Đặc điểm, nguyên tắc tổ chức và hoạt động của bộ máy nhà nước Cộng hòa xã hội chủ nghĩa Việt Nam

- Giải bài tập 14 Quốc hội, chủ tịch nước, chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam

- Giải bài tập 15 Tòa án Nhân dân và Viện kiểm sát Nhân dân

- Giải bài tập 16 Chính quyền địa phương

- Giải bài tập 17 Pháp luật và đời sống

- Giải bài tập 18 Hệ thống pháp luật và văn bản pháp luật Việt Nam

- Giải bài tập 19 Thực hiện pháp luật

CHỦ ĐỀ 9: HIẾN PHÁP NƯỚC CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

- Giải bài tập 20 Hiến pháp nước Cộng hòa xã hội chủ nghĩa Việt Nam

- Giải bài tập 21 Nội dung cơ bản của hiến pháp nước Cộng hòa xã hội chủ nghĩa Việt Nam năm 2013 về chính trị

- Giải bài tập 22 Nội dung cơ bản của hiến pháp nước Cộng hòa xã hội chủ nghĩa Việt Nam năm 2013 về quyền con người, quyền và nghĩa vụ cơ bản của công dân

- Giải bài tập 23 Nội dung cơ bản của hiến pháp nước Cộng hòa xã hội chủ nghĩa Việt Nam năm 2013 về kinh tế, văn hóa, giáo dục, khoa học, công nghệ và môi trường

- Giải bài tập 24 Nội dung cơ bản của hiến pháp nước Cộng hòa xã hội chủ nghĩa Việt Nam năm 2013 về bộ máy nhà nước

Giải bài tập 7 Thuế và thực hiện pháp luật về thuế

https://s.shopee.vn/2LVIrhIyVS

Giải bài 7: Thuế và thực hiện pháp luật về thuế - Sách giáo dục kinh tế và pháp luật 10 chân trời sáng tạo

Trong chương này, chúng ta sẽ tìm hiểu về thuế giá trị gia tăng và cách thực hiện pháp luật về thuế. Thuế giá trị gia tăng là loại thuế được tính cộng vào giá bán của hàng hóa và dịch vụ, do người tiêu dùng thanh toán khi sử dụng chúng.

Mở đầu

Hãy quan sát hình ảnh dưới đây và chia sẻ hiểu biết của bạn về thuế giá trị gia tăng (đối tượng chịu thuế, đối tượng nộp thuế).

Đối tượng chịu thuế giá trị gia tăng bao gồm các tổ chức, hộ gia đình, hộ kinh doanh và cá nhân theo quy định của pháp luật về thuế. Người nộp thuế cũng bao gồm các tổ chức, hộ gia đình, hộ kinh doanh và cá nhân nộp các khoản thu khác thuộc ngân sách nhà nước, cũng như khấu trừ thuế theo quy định của pháp luật.

Khám phá

Câu 1: Đọc các thông tin sau và chia sẻ cách hiểu của bạn về thuế giá trị gia tăng.

Theo Luật Quản lí thuế số 38/2019/QH14, người nộp thuế bao gồm các tổ chức, hộ gia đình, hộ kinh doanh và cá nhân theo quy định của pháp luật về thuế. Ngoài thuế giá trị gia tăng và thuế thu nhập cá nhân, hoạt động bán lẻ hàng hóa cũng phải nộp lệ phí môn bài một lần từ đầu năm theo mức độ doanh thu đã đạt được.

Hi vọng thông tin trên đã giúp bạn hiểu rõ hơn về thuế và cách thực hiện pháp luật về thuế. Hãy áp dụng kiến thức này vào thực tiễn để trở thành người nắm vững kiến thức về thuế.

Bài tập và hướng dẫn giải

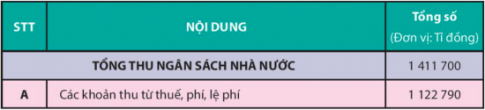

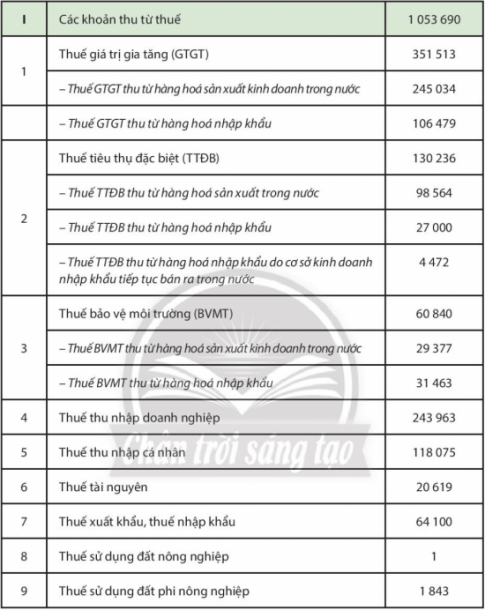

Câu 2. Em hãy đọc thông tin dưới đây và thực hiện yêu cầu.

Theo Quyết định số 2432/QĐ-BTC về việc công bố công khai dự toán ngân sách nhà nước năm 2022 theo các loại thuế cơ bản như sau:

- Hãy liệt kê các loại thuế trong thông tin trên.

- Chia sẻ hiểu biết của em về một loại thuế vừa nêu.

Câu 3. Em hãy đọc các thông tin sau và thực hiện yêu cầu.

THÔNG TIN 1.

Căn cứ vào mục đích điều tiết của Nhà nước, thuế được chia làm 2 loại:

- Thuế trực thu là loại thuế mà Nhà nước thu trực tiếp vào ngân sách một phần của đối

- Thuế gián thu là loại thuế không trực tiếp đánh vào thu nhập và tài sản của người nộp thuế mà đánh một cách tiếp thông qua giá cả hàng hoá và dịch vụ.

THÔNG TIN 2.

- Thuế giá trị gia tăng: thuế tính trên khoản giá trị tăng thêm của hàng hoá, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

- Thuế bảo vệ môi trường: thuế thu tính vào sản phẩm, hàng hoá (sau đây gọi chung là hàng hóa) khi sử dụng gây tác động xấu đến môi trường.

- Thuế thu nhập cá nhân: thuế tính trên thu nhập của người nộp thuế sau khi đã trừ các thu nhập miễn thuế và các khoản được giảm trừ gia cảnh.

- Từ thông tin 1, em hãy xác định đâu là thuế trực thu, đâu là thuế gián thu trong các loại thuế ở thông tin 2.

Câu 4. Em hãy đọc các thông tin sau và trả lời câu hỏi.

THÔNG TIN 1.

Theo Tổng cục Thống kê, hoạt động sản xuất kinh doanh của nền kinh tế tiếp tục phục hồi giúp cho thu ngân sách nhà nước ước tính cả năm 2021 đạt 1 523,4 nghìn tỉ đồng và vượt dự toán năm. Các hoạt động chi ngân sách nhà nước tập trung ưu tiên cho công tác phòng, chống dịch Covid-19, khắc phục thiên tai, đảm bảo quốc phòng, an ninh và hỗ trợ người dân gặp khó khăn do ảnh hưởng của dịch bệnh. Tổng sản phẩm (GDP) của nước ta năm 2021 tăng 2,58%, bình quân năm 2021 chỉ số giá tiêu dùng (CPI) tăng 1,84% so với bình quân năm 2020. Công tác quốc phòng, an ninh được giữ vững, các chính sách xã hội được quan tâm và thực hiện tốt.

(Trích Báo cáo tình hình kinh tế – xã hội năm 2021, Tổng cục Thống kê)

THÔNG TIN 2.

Thuế được xem là khoản thu quan trọng, ổn định lâu dài. Nguồn thu từ thuế vào ngân sách nhà nước chỉ được sử dụng để đáp ứng nhu cầu chi tiêu công của Nhà nước. Nguồn thu từ thuế một phần được sử dụng cho hoạt động của bộ máy nhà nước, phần lớn được đầu tư cho văn hoá, y tế, giáo dục, thể dục thể thao, tài trợ xã hội, nghiên cứu khoa học,...

- Thuế đóng vai trò như thế nào?

- Theo em, vì sao Nhà nước phải thu thuế?

Câu 5. Em hãy đọc trường hợp sau và nhận xét về hành vi thực hiện pháp luật về thuế của anh A.

Anh A làm việc trong lĩnh vực công nghệ cho một công ti nước ngoài có chi nhánh ở Việt Nam. Hằng năm, tổng thu nhập anh A khoảng hơn 500 triệu đồng. Tuy nhiên cơ quan thuế phát hiện anh A chưa hoàn thành nghĩa vụ nộp thuế theo quy định của pháp luật hiện hành.

Luyện tập

Câu 1. Em đồng tình hay không đồng tình với ý kiến nào sau đây? Vì sao?

a. Mỗi cá nhân có quyền được hỗ trợ, hướng dẫn thực hiện việc nộp thuế; cung cấp thông tin, tài liệu để thực hiện nghĩa vụ, quyền lợi về thuế.

b. Các doanh nghiệp có trách nhiệm yêu cầu cơ quan quản lí thuế xác nhận việc thực hiện nghĩa vụ nộp thuế của mình.

c. Các cá nhân có quyền chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lí thuế, công chức quản lí thuế theo quy định của pháp luật.

d. Các doanh nghiệp có trách nhiệm thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

đ. Thuế trực thu bao gồm thuế thu nhập doanh nghiệp, thuế bảo vệ môi trường.

e. Thuế có vai trò kiềm chế lạm phát, ổn định giá cả.

Câu 2. Em hãy đọc trường hợp sau và trả lời câu hỏi.

Công ti A vừa nhập một lô hàng có trị giá lên đến hàng tỉ đồng. Tuy nhiên, khi đến hải quan sân bay công ti chỉ khai nhập ít hơn số lượng cũng như trị giá của lô hàng nhằm mục đích trốn thuế. Chi cục Hải quan tiến hành kiểm tra, phát hiện có sự sai sót lớn và tiến hành xử phạt hành chính công ti A theo đúng quy định của pháp luật.

- Em có nhận xét gì về hành vi của Công ti A trong trường hợp trên?

- Em đồng tình hay không đồng tình với cách xử lí của Chi cục? Vì sao?

Câu 3. Em hãy nhận xét hành vi thực hiện pháp luật về thuế của chủ thể kinh tế trong các trường hợp dưới đây:

Trường hợp 1. Doanh nghiệp N có tổng doanh thu hằng năm lên đến hàng chục tỉ đồng. Tuy nhiên, doanh nghiệp này chậm đóng tiền thuế thu nhập doanh nghiệp, thuế giá trị gia tăng và thuế xuất nhập khẩu.

Trường hợp 2. Anh A làm công việc trong lĩnh vực công nghệ thông tin, thu nhập hằng tháng hơn 50 triệu đồng. Anh luôn thực hiện nghĩa vụ nộp thuế thu nhập cá nhân đầy đủ và đúng thời hạn cho cơ quan thuế ở địa phương.

Trường hợp 3. Chị B mở cửa hàng kinh doanh mặt hàng thời trang nhưng chưa thực hiện đăng kí thuế, sử dụng mã số thuế theo quy định của pháp luật.

Trường hợp 4. Công ti M không công bố các thông tin về thuế trên các phương tiện thông tin đại chúng, trừ thông tin công khai về thuế theo quy định của pháp luật cho cơ quan nhà nước

Câu 4. Em hãy lập bảng so sánh sự giống nhau và khác nhau giữa thuế trực thu và thuế gián thu. Lấy ví dụ minh họa.

Vận dụng

Câu 1. Em hãy tìm thông tin và liệt kê các loại thuế được tính khi người thân trong gia đình hoặc một cá nhân có nhu cầu mua các mặt hàng điện tử, xe ô tô, xe gắn máy,...

Câu 2. Em hãy vẽ sơ đồ tư duy về quyền và nghĩa vụ của công dân trong thực hiện pháp luật về thuế để tuyên truyền cho bạn bè, người thân.

Giải bài tập sách giáo khoa (SGK) 10 Kết nối tri thức

- Soạn văn lớp 10 tập 1 kết nối tri thức

- Soạn văn lớp 10 tập 2 kết nối tri thức

- Văn mẫu lớp 10 kết nối tri thức

- Giải bài tập toán lớp 10 tập 1 kết nối tri thức

- Giải bài tập toán lớp 10 tập 2 kết nối tri thức

- Giải bài tập vật lí lớp 10 kết nối tri thức

- Giải bài tập hóa học lớp 10 kết nối tri thức

- Giải bài tập sinh học lớp 10 kết nối tri thức

- Giải bài tập Địa lí lớp 10 kết nối tri thức

- Giải bài tập lịch sử lớp 10 kết nối tri thức

- Giải bài tập tin học lớp 10 kết nối tri thức

- Giải bài tập Âm nhạc lớp 10 kết nối tri thức

- Giải bài tập mĩ thuật lớp 10 kết nối tri thức

- Giải bài tập giáo dục kinh tế pháp luật lớp 10 kết nối tri thức

- Giải bài tập giáo dục quốc phòng an ninh lớp 10 kết nối tri thức

- Giải bài tập hoạt động trải nghiệm lớp 10 kết nối tri thức

- Giải bài tập thiết kế công nghệ lớp 10 kết nối tri thức

- Giải bài tập công nghệ trồng trọt lớp 10 kết nối tri thức

- Giải bài tập giáo dục thể chất lớp 10 kết nối tri thức

- Giải bài tập tiếng anh lớp 10 Global Success

Giải bài tập sách giáo khoa (SGK) 10 Chân trời sáng tạo

- Soạn văn lớp 10 tập 1 chân trời sáng tạo

- Soạn văn lớp 10 tập 2 chân trời sáng tạo

- Văn mẫu lớp 10 chân trời sáng tạo

- Giải bài tập toán lớp 10 tập 1 chân trời sáng tạo

- Giải bài tập toán lớp 10 tập 2 chân trời sáng tạo

- Giải bài tập vật lí lớp 10 chân trời sáng tạo

- Giải bài tập hóa học lớp 10 chân trời sáng tạo

- Giải bài tập sinh học lớp 10 chân trời sáng tạo

- Giải bài tập Địa lí lớp 10 chân trời sáng tạo

- Giải bài tập lịch sử lớp 10 chân trời sáng tạo

- Giải bài tập tin học lớp 10 chân trời sáng tạo

- Giải bài tập Âm nhạc lớp 10 chân trời sáng tạo

- Giải bài tập mĩ thuật lớp 10 chân trời sáng tạo

- Giải bài tập giáo dục kinh tế pháp luật lớp 10 chân trời sáng tạo

- Giải bài tập Hoạt động trải nghiệm, hướng nghiệp lớp 10 chân trời sáng tạo bản 1

- Giải bài tập Hoạt động trải nghiệm, hướng nghiệp lớp 10 chân trời sáng tạo bản 2

- Giải bài tập giáo dục quốc phòng an ninh lớp 10 chân trời sáng tạo

- Giải bài tập thiết kế công nghệ lớp 10 chân trời sáng tạo

- Giải bài tập công nghệ trồng trọt lớp 10 chân trời sáng tạo

- Giải bài tập giáo dục thể chất lớp 10 chân trời sáng tạo

- Giải bài tập tiếng anh lớp 10 Friends Global

Giải bài tập sách giáo khoa (SGK) 10 Cánh diều

- Soạn văn lớp 10 tập 1 cánh diều

- Soạn văn lớp 10 tập 2 cánh diều

- Văn mẫu lớp 10 cánh diều

- Giải bài tập toán lớp 10 tập 1 cánh diều

- Giải bài tập toán lớp 10 tập 2 cánh diều

- Giải bài tập vật lí lớp 10 cánh diều

- Giải bài tập hóa học lớp 10 cánh diều

- Giải bài tập sinh học lớp 10 cánh diều

- Giải bài tập Địa lí lớp 10 cánh diều

- Giải bài tập lịch sử lớp 10 cánh diều

- Giải bài tập tin học lớp 10 cánh diều

- Giải bài tập Âm nhạc lớp 10 cánh diều

- Giải bài tập mĩ thuật lớp 10 cánh diều

- Giải bài tập giáo dục kinh tế pháp luật lớp 10 cánh diều

- Giải bài tập giáo dục quốc phòng an ninh lớp 10 cánh diều

- Giải bài tập hoạt động trải nghiệm lớp 10 cánh diều

- Giải bài tập thiết kế công nghệ lớp 10 cánh diều

- Giải bài tập công nghệ trồng trọt lớp 10 cánh diều

- Giải bài tập giáo dục thể chất lớp 10 cánh diều

- Giải bài tập tiếng anh lớp 10 Explore new worlds

Giải bài tập sách bài tập (SBT) lớp 10 kết nối tri thức

- Giải bài tập sách bài tập (SBT) ngữ văn lớp 10 tập 1 kết nối tri thức

- Giải bài tập sách bài tập (SBT) ngữ văn lớp 10 tập 2 kết nối tri thức

- Giải bài tập sách bài tập (SBT) toán lớp 10 tập 1 kết nối tri thức

- Giải bài tập sách bài tập (SBT) toán lớp 10 tập 2 kết nối tri thức

- Giải bài tập sách bài tập (SBT) hóa học lớp 10 kết nối tri thức

- Giải bài tập sách bài tập (SBT) sinh học lớp 10 kết nối tri thức

- Giải bài tập sách bài tập (SBT) vật lí lớp 10 kết nối tri thức

- Giải bài tập sách bài tập (SBT) lịch sử lớp 10 kết nối tri thức

- Giải bài tập sách bài tập (SBT) địa lí lớp 10 kết nối tri thức

- Giải bài tập sách bài tập (SBT) tin học lớp 10 kết nối tri thức

- Giải bài tập sách bài tập (SBT) giáo dục kinh tế pháp luật lớp 10 kết nối tri thức

- Giải bài tập sách bài tập (SBT) giáo dục quốc phòng và an ninh lớp 10 kết nối tri thức

- Giải bài tập sách bài tập (SBT) hoạt động trải nghiệm lớp 10 kết nối tri thức

- Giải bài tập sách bài tập (SBT) tiếng anh lớp 10 Global success

Giải bài tập sách bài tập (SBT) lớp 10 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) ngữ văn lớp 10 tập 1 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) ngữ văn lớp 10 tập 2 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) toán lớp 10 tập 1 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) toán lớp 10 tập 2 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) hóa học lớp 10 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) sinh học lớp 10 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) vật lí lớp 10 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) lịch sử lớp 10 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) địa lí lớp 10 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) giáo dục kinh tế pháp luật lớp 10 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) giáo dục quốc phòng và an ninh lớp 10 chân trời sáng tạo

- Giải bài tập sách bài tập (SBT) hoạt động trải nghiệm lớp 10 chân trời sáng tạo bản 1

- Giải bài tập sách bài tập (SBT) hoạt động trải nghiệm lớp 10 chân trời sáng tạo bản 2

- Giải bài tập sách bài tập (SBT) tiếng anh lớp 10 Friends Global

Giải bài tập sách bài tập (SBT) lớp 10 Cánh diều

- Giải bài tập sách bài tập (SBT) ngữ văn lớp 10 tập 1 cánh diều

- Giải bài tập sách bài tập (SBT) ngữ văn lớp 10 tập 2 cánh diều

- Giải bài tập sách bài tập (SBT) toán lớp 10 tập 1 cánh diều

- Giải bài tập sách bài tập (SBT) toán lớp 10 tập 2 cánh diều

- Giải bài tập sách bài tập (SBT) hóa học lớp 10 cánh diều

- Giải bài tập sách bài tập (SBT) sinh học lớp 10 cánh diều

- Giải bài tập sách bài tập (SBT) vật lí lớp 10 cánh diều

- Giải bài tập sách bài tập (SBT) lịch sử lớp 10 cánh diều

- Giải bài tập sách bài tập (SBT) địa lí lớp 10 cánh diều

- Giải bài tập sách bài tập (SBT) tin học lớp 10 cánh diều

- Giải bài tập sách bài tập (SBT) giáo dục kinh tế pháp luật lớp 10 cánh diều

- Giải bài tập sách bài tập (SBT) hoạt động trải nghiệm lớp 10 cánh diều

- Giải bài tập sách bài tập (SBT) giáo dục quốc phòng và an ninh lớp 10 cánh diều

- Giải bài tập sách bài tập (SBT) tiếng anh lớp 10 Explore new world

Giải bài tập chuyên đề học tập 10 Kết nối tri thức

- Giải bài tập chuyên đề toán lớp 10 kết nối tri thức

- Giải bài tập chuyên đề ngữ văn lớp 10 kết nối tri thức

- Giải bài tập chuyên đề vật lí lớp 10 kết nối tri thức

- Giải bài tập chuyên đề hóa học lớp 10 kết nối tri thức

- Giải bài tập chuyên đề sinh học lớp 10 kết nối tri thức

- Giải bài tập chuyên đề lịch sử lớp 10 kết nối tri thức

- Giải bài tập chuyên đề địa lí lớp 10 kết nối tri thức

- Giải bài tập chuyên đề công nghệ trồng trọt lớp 10 kết nối tri thức

- Giải bài tập chuyên đề giáo dục kinh tế và pháp luật lớp 10 kết nối tri thức

- Giải bài tập chuyên đề tin học lớp 10 theo định hướng tin học ứng dụng kết nối tri thức

- Giải bài tập chuyên đề tin học lớp 10 theo định hướng khoa học máy tính kết nối tri thức

- Giải bài tập chuyên đề mĩ thuật lớp 10 kết nối tri thức

Giải bài tập chuyên đề học tập 10 Chân trời sáng tạo

- Giải bài tập chuyên đề toán lớp 10 chân trời sáng tạo

- Giải bài tập chuyên đề ngữ văn lớp 10 chân trời sáng tạo

- Giải bài tập chuyên đề vật lí lớp 10 chân trời sáng tạo

- Giải bài tập chuyên đề hóa học lớp 10 chân trời sáng tạo

- Giải bài tập chuyên đề sinh học lớp 10 chân trời sáng tạo

- Giải bài tập chuyên đề địa lí lớp 10 chân trời sáng tạo

- Giải bài tập chuyên đề lịch sử lớp 10 chân trời sáng tạo

- Giải bài tập chuyên đề giáo dục kinh tế và pháp luật lớp 10 chân trời sáng tạo

- Giải bài tập chuyên đề âm nhạc lớp 10 chân trời sáng tạo

Giải bài tập chuyên đề học tập 10 Cánh diều

- Giải bài tập chuyên đề toán lớp 10 cánh diều

- Giải bài tập chuyên đề ngữ văn lớp 10 cánh diều

- Giải bài tập chuyên đề vật lí lớp 10 cánh diều

- Giải bài tập chuyên đề hóa học lớp 10 cánh diều

- Giải bài tập chuyên đề sinh học lớp 10 cánh diều

- Giải bài tập chuyên đề địa lí lớp 10 cánh diều

- Giải bài tập chuyên đề lịch sử lớp 10 cánh diều

- Giải bài tập chuyên đề công nghệ trồng trọt lớp 10 cánh diều

- Giải bài tập chuyên đề giáo dục kinh tế và pháp luật lớp 10 cánh diều

- Giải bài tập chuyên đề tin học lớp 10 theo định hướng tin học ứng dụng cánh diều

- Giải bài tập chuyên đề tin học lớp 10 theo định hướng khoa học máy tính cánh diều

- Giải bài tập chuyên đề âm nhạc lớp 10 cánh diều